Fuest, Sinn e Schmidt, economisti vicini alla Cancelliera Merkel, pubblicamente ipotizzano un piano B di uscita della Germania dall'Euro. E chiedono un nuovo articolo dei Trattati Ue per escutere il credito da 923 miliardi della Bundesbank verso la Bce in caso uscita tedesca dall'Euro. E nessuno dice nulla. Al contrario, tutti attaccano l'ex capo ufficio studi di Bankitalia Paolo Savona come pericoloso sovversivo quando chiede un piano A di riforma dei Trattati Ue, e, nel contempo ipotizza un piano B di uscita dall'Euro qualora Berlino si opponga a tale riforma. Due pesi e due misure!

Ora, il probabile futuro governo Cottarelli, abbandonerà ogni proposta italiana di piano A e piano B. Rimarrà solo l'ipotesi tedesca di uscita da Euro. Vediamo nel merito. Ad aprile, in un discorso pubblico durante una cena organizzata dal World Gold Council e dalla NYU Stern Business School, l'ex Presidente della FED Alain Greenspan, ha lanciato l'allarme sulla rottura dell'Euro partendo proprio dal credito della Germania verso la BCE cui corrisponde il debito di Spagna e Italia verso la stessa BCE.

Il 19 marzo, Clemens Fuest, presidente dell'IFO, l'istituto per la ricerca economica, in un'intervista al Corriere della Sera, ha ribadito che la "zona Euro ha bisogno di una clausola di uscita, non solo per la Germania ma potenzialmente per ogni paese". E il 13 marzo, Cristoph Schmidt, Hans Werner Sinn e Karl Konrad, hanno ipotizzato pubblicamente un piano per gestire l'uscita dall'Euro in un convegno dal titolo "Is the Euro sustainable – and what if not?"organizzato dall'università privata ESMT e dal Max-Planck-Institut. Holger Zschaepitz, in un articolo su Die Welt, ha riportato l'intenzione di questi economisti di uscire dall'Euro e assicurare alla Bundesbank i suoi 923 miliardi di credito verso la BCE.

I tedeschi, giustamente attenti alle procedure giuridiche, vogliono un nuovo quadro giuridico dei Trattati Ue che consenta ad un paese l'uscita dall'Euro e la sua permanenza nella Ue. Oggi l'articolo 50 del Trattato Ue prevede solamente l'uscita dalla Ue. Le affermazioni di Fuest, Schmidt, Sinn sono importanti perché Schmidt è il presidente del Consiglio Germanico degli Esperti Economici, e, Sinn, dal 1999 al 2016, è stato presidente dell'IFO (ora presieduto da Fuest). Tutti e tre sono molto vicini alla Cancelliera Merkel. Vediamo ora come la politica monetaria della BCE abbia abbassato lo spread BTP-BUND, e nel contempo, creato il credito tedesco verso la BCE di 923 miliardi e indebitato Spagna e Italia.

Dati BCE: Se si rompe Euro Italia deve 442 miliardi a BCE, Spagna deve 381 miliardi, GERMANIA ha un credito di 923 miliardi

Il sistema TARGET2 è la piattaforma gestita dalla BCE che le banche private dell'Eurozona utilizzano per gestire i pagamenti in entrata e in uscita nei confronti di altre banche, delle amministrazioni pubbliche o dell'Eurosistema. Fino all'inizio della crisi del 2008 il sistema Target 2 non aveva forti squilibri. Dopo la crisi del 2008, la BCE, prima presieduta da Trichet e poi da Draghi, vara operazioni di politica monetaria il cui ultimo esempio è il QE (Quantitative Easing): esso abbassa lo spread tra titoli di stato del Nord Ue e titoli di stato del Sud Ue. Formalmente la Germania si è opposta al QE di Draghi. Sostanzialmente Berlino ha accettato tale operazione a patto che aumentasse il credito della Bundesbank verso BCE e indebitasse Spagna e Italia.

ECB

ECB

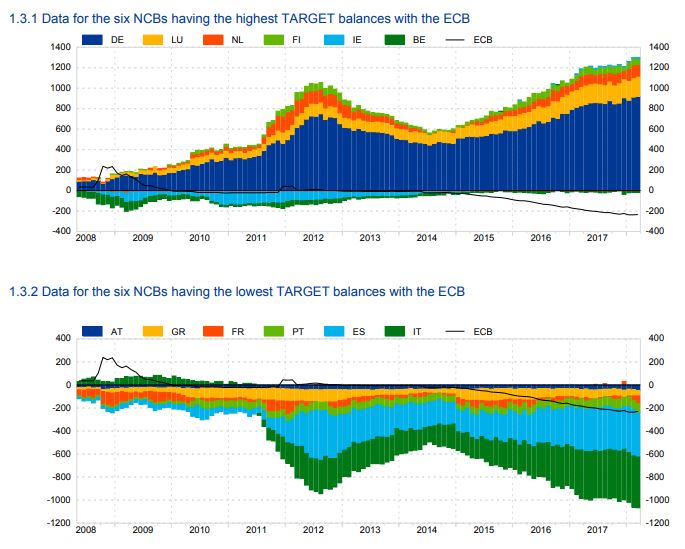

Osserviamo la tabella dei Target 1-2 elaborata con i dati BCE di Spagna, Italia e Germania aggiornati a maggio 2018: il saldo negativo della Spagna (linea azzurra) è decuplicato da -35 miliardi nel 2008 a -381,4 miliardi. E il saldo positivo della Germania (linea blu) è esploso da +115,3 miliardi nel 2008 a +923,5 miliardi. Il saldo dell'Italia (linea verde) è +54,8 miliardi nel 2009, si riduce a +3,4 miliardi nel 2010, e, sprofonda a -191 miliardi nel 2011, e, a -255 miliardi nel 2012. Risale fino ai -208 miliardi del 2014. Da allora aumenta in modo tendenzialmente costante (a eccezione di giugno-luglio 2017) fino al saldo negativo attuale di -442,5 miliardi. Vediamo le ragioni in due passaggi cruciali.

Italia passa da un credito di 54 miliardi nel 2009 a un debito di 255 miliardi nel 2012 verso BCE causa operazioni monetarie di Draghi e Trichet

Dopo il 2008, la BCE ha approvato le seguenti operazioni di rifinanziamento: SMP (Securities Markets Programme), OMT (Outright Monetary Transactions), LTRO (Long Term Refinancing Operations), T-LTRO (Targeted Long Term Refinancing Operations), Quantitative Easing e PSPP (Public Sector Purchase Programme). Le date in cui BCE vara tali misure sono fondamentali per capire: il primo programma, il SMP, viene approvato dalla BCE di Trichet il 14 maggio 2010, anno nel quale esplode il saldo negativo italiano nel Target 2 (passa dal +54,8 miliardi del 2009 al –191 miliardi del 2011). Cosa stava accadendo? Le banche tedesche vendevano BTP e i Bonos, i titoli di debito pubblico italiani e spagnoli. Perché? Ufficialmente non si fidavano del debito degli stati del Sud Ue. Secondo l'on. Renato Brunetta di Forza Italia le banche tedesche vendevano i loro BTP per far salire lo spread BTP-BUND e far dimettere l'allora governo Berlusconi inviso a Merkel. Operativamente, poiché le banche tedesche vendevano i BTP, la BCE era costretta a intervenire tramite le LTRO: le banche del Sud Ue hanno pagato i loro debiti alle banche del Nord Ue e hanno acquistato i titoli dei loro Stati presenti nei bilanci delle stesse banche Nord Europee. Il Sole24Ore titolò "Fate presto" il 10 novembre 2011? La BCE prestò soldi all'1% di interesse alle banche italiane che acquistarono i BTP posseduti dalle banche tedesche che rendevano il 4-5% annuo. I rischi dei debiti pubblici furono nazionalizzati, e i rischi delle banche tedesche, che avevano erogato prestiti alle banche Sud-Europee, furono europeizzati. Tale operazione, formalmente abbassò lo spread, sostanzialmente trasformò il nostro credito di 54 miliardi nel 2009 verso la BCE in un debito di 255 miliardi nel 2012.

Causa QE di Draghi debito dell'Italia verso BCE sale da 208 miliardi nel 2014 a 442 miliardi oggi

Come accennato il debito italiano verso BCE era sceso a 208 miliardi nel 2014. Nel gennaio 2015 inizia il QE e la BCE presta liquidità alle banche centrali nazionali per l'acquisto di titoli pubblici dei rispettivi governi: quando la Banca d'Italia compra i succitati BTP da una banca tedesca le risorse sono state trasferite direttamente in Germania senza passare per l'Italia; quando la Banca d'Italia compra i BTP da banche, imprese e privati italiani, la liquidità immessa è reinvestita dal settore privato non finanziario in fondi ed azioni estere. Che significa?

Prima, con le suddette LTRO, la BCE presta i soldi alle banche italiane affinché acquistino BTP dalle banche tedesche. Poi, tramite il Quantitative Easing, la BCE presta i soldi alla Banca d'Italia affinché compri dalle banche italiane gli stessi BTP prima rastrellati dalla banche tedesche. Qual è l'esito? La negazione della condivisione del rischio, ovvero la sua nazionalizzazione: i titoli di debito sovrano, prima acquistati dalle banche private, ora sono depositati negli attivi delle Banche centrali nazionali. Tutto ciò avvantaggia la Germania, il venditore-finanziatore: negli anni 2000 le banche tedesche (e quelle francesi) prestarono soldi alle banche private sud Europee le quali a loro volta avevano prestato quei soldi ai meridionali europei per i loro acquisti a rate. Così la VolksWagen potè vendere suoi veicoli ai cittadini greci che avevano avuto il prestito (per acquistare a rate il veicolo tedesco) dalle banche greche le quali a loro volta aveva ottenuto prestiti dalle banche tedesche. Quando la crisi del 2008 portò i suoi effetti dagli Usa nella Ue il sistema finanziario tedesco si cautelò tramite le succitate operazioni della BCE. Nel contempo, poiché l'aumento dello spread BTP-BUND ha aumentato il costo del denaro per le imprese italiane rispetto a quelle tedesche, tante aziende italiane sono fallite o hanno tagliato il costo del lavoro. Tardivamente l'intervento della BCE ha abbassato lo spread ma ci ha indebitato di 442 miliardi.

Andrea Del Monaco